W artykule

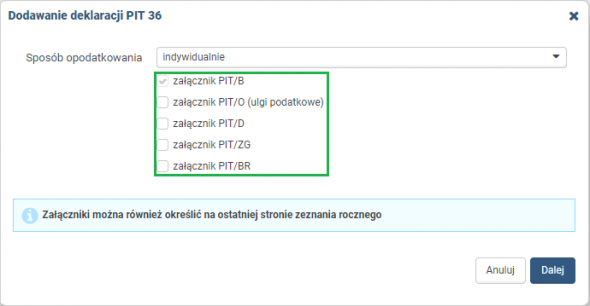

Przedsiębiorcy rozliczający się na zasadach ogólnych (za pomocą tzw. skali podatkowej) zaliczkę na podatek dochodowy liczą narastająco w skali roku. W związku z czym zobowiązani są za rok podatkowy złożyć zeznanie roczne, które ma na celu rozliczenie działalności za dany rok. Dowiedz się więcej na ten temat!  Następnie klikamy dalej, dalej itp., bowiem dane do zeznania rocznego są uzupełniane na podstawie danych wprowadzonych w systemie (zaliczki na podatek, rozliczenia zaliczek, składki ZUS, rozliczenia składek ZUS). Przy czym użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich weryfikacji i ewentualnej zmiany. Jednakże deklaracja ta powinna się uzupełnić poprawnie jeśli zapisy w systemie były dokonywane rzetelnie. Automatycznie załączy się załącznik PIT-B, który jest załącznikiem obowiązkowym. Jednakże możliwe jest dodanie pozostałych załączników (PIT/O, PIT/D, PIT/ZG czy PIT/BR).

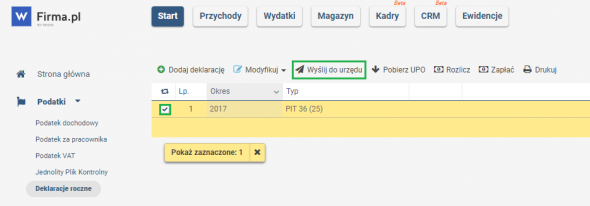

Następnie klikamy dalej, dalej itp., bowiem dane do zeznania rocznego są uzupełniane na podstawie danych wprowadzonych w systemie (zaliczki na podatek, rozliczenia zaliczek, składki ZUS, rozliczenia składek ZUS). Przy czym użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich weryfikacji i ewentualnej zmiany. Jednakże deklaracja ta powinna się uzupełnić poprawnie jeśli zapisy w systemie były dokonywane rzetelnie. Automatycznie załączy się załącznik PIT-B, który jest załącznikiem obowiązkowym. Jednakże możliwe jest dodanie pozostałych załączników (PIT/O, PIT/D, PIT/ZG czy PIT/BR).  Aby wysłać zeznanie roczne, oznaczamy wygenerowaną deklarację i z górnego paska menu korzystamy z funkcji "WYŚLIJ DO URZĘDU", w wyświetlonym oknie przejść do części Bez podpisu. Do autoryzacji potrzebna jest kwota przychodu z zeznania rocznego za 2016 r.

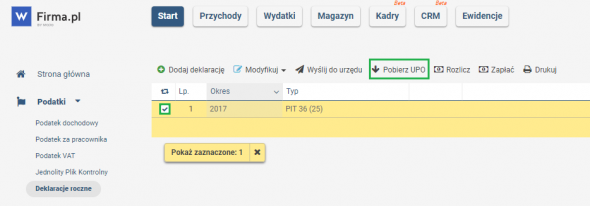

Aby wysłać zeznanie roczne, oznaczamy wygenerowaną deklarację i z górnego paska menu korzystamy z funkcji "WYŚLIJ DO URZĘDU", w wyświetlonym oknie przejść do części Bez podpisu. Do autoryzacji potrzebna jest kwota przychodu z zeznania rocznego za 2016 r.  UPO będzie do pobrania, gdy przetwarzanie dokumentu zostało zakończone poprawnie i dotarło do urzędu skarbowego. UPO można pobrać z zakładki: START >> PODATKI >> DEKLARACJE ROCZNE , gdzie oznaczamy deklaracje i z górnego paska menu korzystamy z funkcji "POBIERZ UPO".

UPO będzie do pobrania, gdy przetwarzanie dokumentu zostało zakończone poprawnie i dotarło do urzędu skarbowego. UPO można pobrać z zakładki: START >> PODATKI >> DEKLARACJE ROCZNE , gdzie oznaczamy deklaracje i z górnego paska menu korzystamy z funkcji "POBIERZ UPO".

Do kiedy należy złożyć PIT-36 oraz opłacić podatek wynikający z zeznania?

Podatnik, który osiągnął przychody opodatkowane według zasad ogólnych (skali podatkowej) w danym roku podatkowym zobowiązany jest złożyć zeznanie roczne na druku PIT-36 i dokonać wpłaty podatku do właściwego urzędu skarbowego w terminie do 30 kwietnia roku następnego.Kto może złożyć PIT-36?

Obowiązek złożenia deklaracji PIT-36 dotyczy przedsiębiorców:- korzystających z tzw. kredytu podatkowego na podstawie art. 44 ust. 7a ustawy PIT lub rozliczają się w jednym z pięciu kolejnych lat podatkowych po skorzystaniu z w/w kredytu podatkowego na zasadach art. 44 ust. 7f ustawy,

- prowadzących działy specjalne produkcji rolnej opodatkowane na zasadach ogólnych przy zastosowaniu skali podatkowej,

- prowadzących najem, podnajem, dzierżawę, poddzierżawę lub osiągają przychody z innych umów o podobnym charakterze, opodatkowane na ogólnych zasadach,

- osiągających przychody na terenie Polski, od których zobowiązani są samodzielnie opłacać zaliczki na podatek,

- osiągających przychody poza terytorium kraju u zagranicznego pracodawcy,

- osiągających przychody z innych źródeł, opodatkowanych na zasadach ogólnych, od których nie ma obowiązku odprowadzać zaliczek,

- wykazujących zryczałtowany podatek dochodowy, o którym mowa w art. 29, 30 i 30a ustawy o PIT - o ile podatek nie został pobrany przez płatnika.

Zaliczka na podatek dochodowy płatna do 20 i po 20 stycznia a PIT-36

W przypadku gdy przedsiębiorca zdecyduje się na złożenie zeznania PIT-36 oraz opłacenie wyliczonego podatku dochodowego do dnia 20 stycznia, nie będzie miał obowiązku opłacania zaliczki na podatek dochodowy za grudzień lub za ostatni IV kwartał roku (w przypadku rozliczenia zaliczek na podatek dochodowy kwartalnie). Jednakże w sytuacji gdy przedsiębiorca nie zdecyduje się na złożenie PIT-36 do 20 stycznia ma obowiązek uiszczenia zaliczki na podatek dochodowy za grudzień lub za ostatni IV kwartał roku do 20 stycznia danego roku podatkowego. Dodatkowo w przypadku opłacenia zaliczek na podatek dochodowy po 20 stycznia nie są one uwzględniane w zeznaniu rocznym, a traktowane są jako wpłata na poczet zobowiązania z tytułu zeznania rocznego. Wówczas, należy samodzielnie pomniejszyć o wartość tych zaliczek wyliczony podatek do zapłaty/zwrotu do urzędu skarbowego.Jak sporządzić i wysłać przez system wfirma.pl?

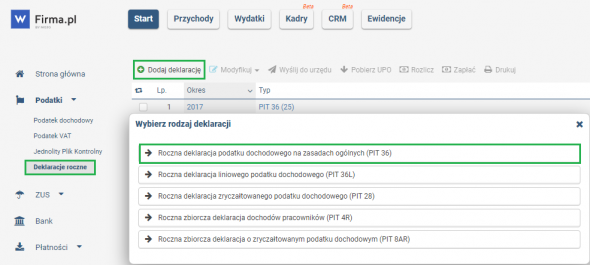

Aby sporządzić zeznanie roczne PIT-36 należy przejść do zakładki: START >> PODATKI >> DEKLARACJE ROCZNE >> DODAJ DEKLARACJĘ >> ROCZNA DEKLARACJA PODATKU DOCHODOWEGO NA ZASADACH OGÓLNYCH (PIT-36). Następnie klikamy dalej, dalej itp., bowiem dane do zeznania rocznego są uzupełniane na podstawie danych wprowadzonych w systemie (zaliczki na podatek, rozliczenia zaliczek, składki ZUS, rozliczenia składek ZUS). Przy czym użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich weryfikacji i ewentualnej zmiany. Jednakże deklaracja ta powinna się uzupełnić poprawnie jeśli zapisy w systemie były dokonywane rzetelnie. Automatycznie załączy się załącznik PIT-B, który jest załącznikiem obowiązkowym. Jednakże możliwe jest dodanie pozostałych załączników (PIT/O, PIT/D, PIT/ZG czy PIT/BR). Aby wysłać zeznanie roczne, oznaczamy wygenerowaną deklarację i z górnego paska menu korzystamy z funkcji "WYŚLIJ DO URZĘDU", w wyświetlonym oknie przejść do części Bez podpisu. Do autoryzacji potrzebna jest kwota przychodu z zeznania rocznego za 2016 r. UPO będzie do pobrania, gdy przetwarzanie dokumentu zostało zakończone poprawnie i dotarło do urzędu skarbowego. UPO można pobrać z zakładki: START >> PODATKI >> DEKLARACJE ROCZNE , gdzie oznaczamy deklaracje i z górnego paska menu korzystamy z funkcji "POBIERZ UPO".